¿Cuándo y dónde se originó SOC 2?

Para comprender el propósito de SOC 2, es importante saber cómo surgió el marco por primera vez.

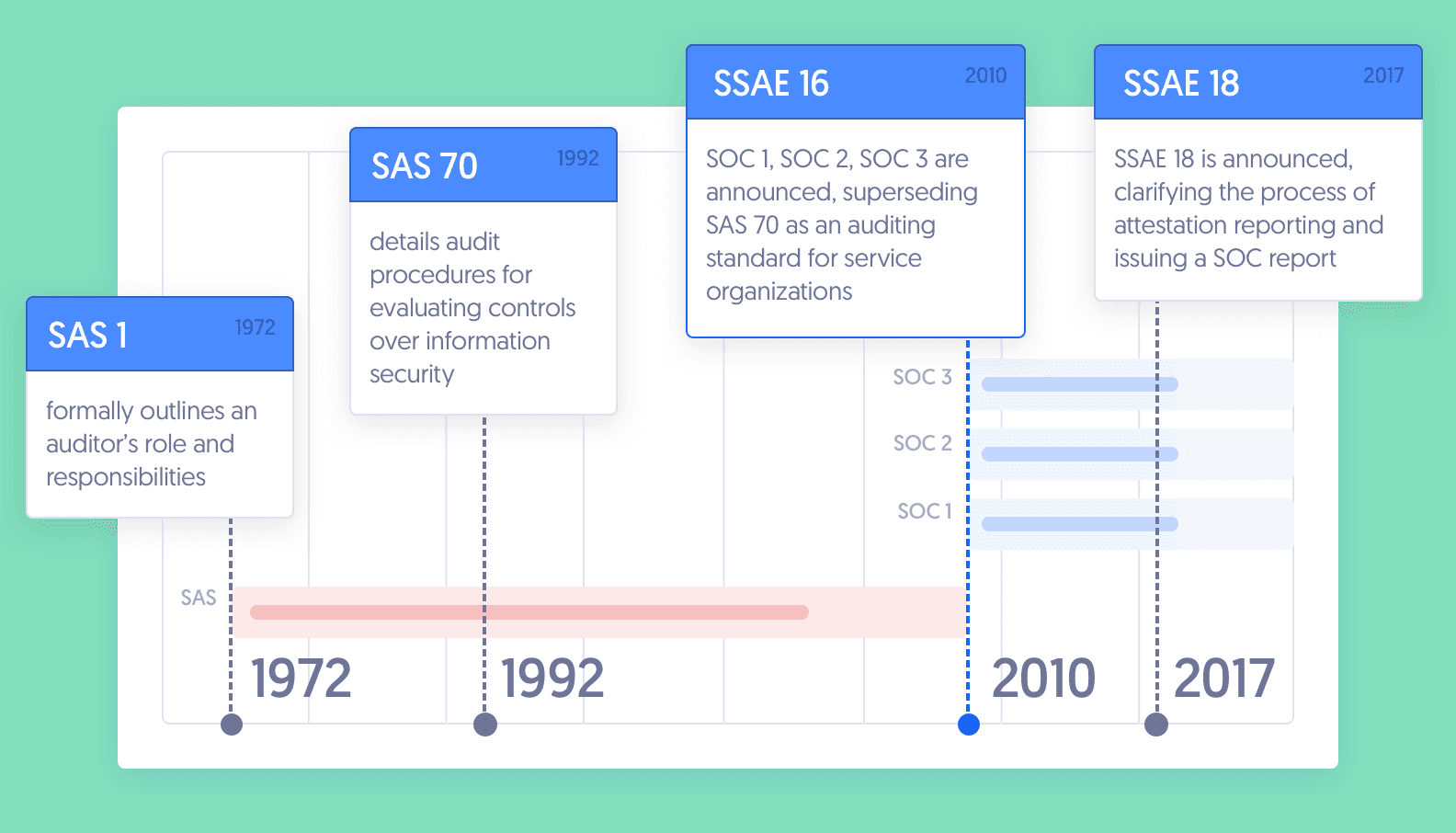

¿Cuándo comenzaron las auditorías SOC?

Las raíces de SOC 2 se remontan a principios de la década de 1970. Fue entonces cuando el Instituto Americano de Contadores Públicos Certificados, que creó SOC 2, lanzó la Declaración de Normas de Auditoría (SAS) 1.

El documento SAS 1 delineó oficialmente el rol y las responsabilidades de un auditor independiente.

Pasaron décadas y se crearon nuevas SAS, hasta llegar a la SAS 70 en 1992.

A lo largo de la década de 1990, los CPA utilizaron la SAS 70 para determinar la efectividad de los controles financieros internos de una empresa. Con el tiempo, la SAS 70 se convirtió en una forma de informar sobre cómo las empresas manejaban la seguridad de la información en general.

Durante los 20 años siguientes, las empresas comenzaron a subcontratar servicios como el procesamiento de nóminas y la computación en la nube. Y estos servicios podían afectar la información financiera o la seguridad de los datos.

Como resultado, surgió la necesidad de que las empresas validaran su nivel de seguridad, idealmente a través de un tercero de confianza.

¿Cuándo comenzó SOC 2?

En abril de 2010, el AICPA anunció un nuevo estándar de auditoría: la Declaración de Normas para Compromisos de Atestación (SSAE 16).

Bajo la SSAE 16, el AICPA lanzó tres nuevos informes. Esto resultó en los Controles de Organización de Servicio (SOC) y el siempre popular SOC 2:

- SOC 1: Controles internos para estados financieros e informes

- SOC 2: Controles internos para los cinco Criterios de Servicios de Confianza. (Estos son Seguridad, Confidencialidad, Integridad del Procesamiento, Privacidad y Disponibilidad de los datos del cliente)

- SOC 3: Resultados de SOC 2, adaptados para una audiencia pública

En mayo de 2017, el AICPA reemplazó la SSAE 16 por la SSAE 18 para actualizar y simplificar algunos aspectos confusos de la SSAE 16.

La SSAE 18 se utiliza ahora para todos los informes SOC 1, SOC 2 y SOC 3.