SOC 1® vs. SOC 2® : Quelle est la différence et lequel vous faut-il ?

Anna Fitzgerald

Responsable Senior du Marketing de Contenu

Rob Gutierrez

Responsable principal de la conformité

Les prestataires de services qui gèrent des informations sensibles sur les utilisateurs doivent fournir une documentation structurée détaillant ce qu'ils font pour protéger ces informations.

C'est là que les examens SOC® entrent en jeu. SOC signifie System and Organization Controls. C'est un type d'examen destiné aux entités qui fournissent des services directement liés aux systèmes de contrôle d'un utilisateur, comme les entreprises SaaS, les organismes de reporting financier, les centres de données et les processeurs de paiements.

Il existe différents types de rapports SOC conçus pour aider les organisations de services à répondre aux besoins spécifiques des utilisateurs. Dans cet article, nous discuterons des principales différences entre les rapports SOC 1 et SOC 2 afin que vous puissiez comprendre lequel vous pourriez avoir besoin.

Rapport SOC 1® vs SOC 2®

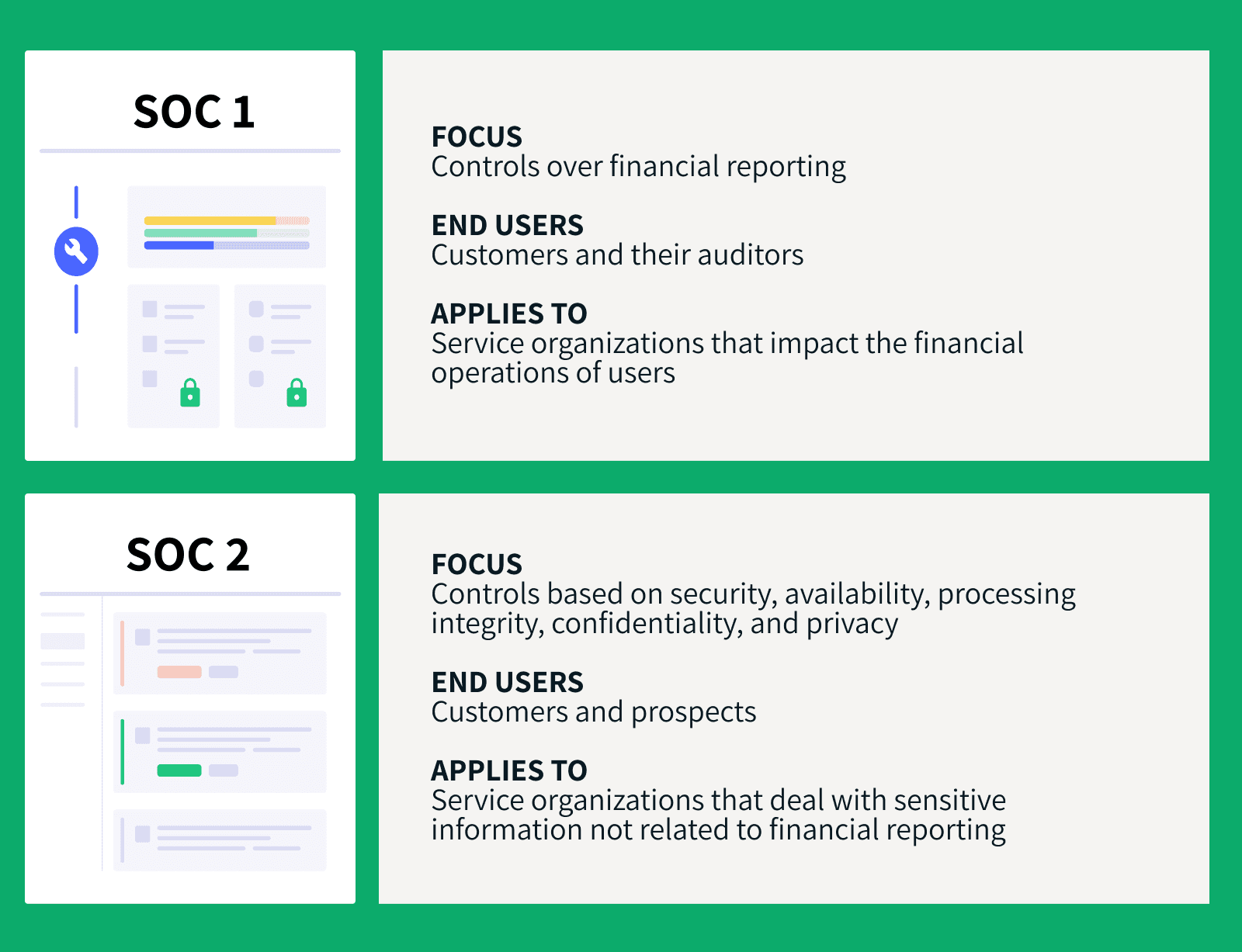

Les principales différences entre un rapport SOC 1 et SOC 2 sont les contrôles qu'ils examinent et les besoins des utilisateurs auxquels ils répondent.

Le SOC 1 examine les contrôles d'une organisation de services sur les rapports financiers. Les entités qui utilisent des organisations de services peuvent demander un rapport SOC 1 afin d'évaluer l'effet des contrôles de ces organisations sur leurs propres états financiers. Cela est important pour les entités elles-mêmes et les CPA qui auditent les états financiers des entités.

Le SOC 2 examine les contrôles d'une organisation de services en fonction de cinq critères : sécurité, disponibilité, intégrité du traitement, confidentialité et vie privée. Ce type de rapport peut être demandé par un large éventail d'utilisateurs qui ont besoin d'informations détaillées et d'une assurance sur les contrôles d'une organisation de services en ce qui concerne 1) la sécurité, la disponibilité et l'intégrité du traitement des systèmes que l'organisation utilise pour traiter les données des utilisateurs et 2) la confidentialité et la vie privée des informations traitées par ces systèmes.

Examinons de plus près chaque type de rapport ci-dessous.

Qu'est-ce que le SOC 1® ?

Un rapport SOC 1 est un audit des contrôles organisationnels visant à analyser les contrôles d'une organisation de services pertinents pour les états financiers de ses utilisateurs.

Comment obtenir un rapport SOC 1

Le SOC 1 peut être considéré comme des rapports 'd'attestation', ce qui signifie qu'un auditeur externe (généralement un CPA) doit fournir une opinion sur la performance de vos contrôles.

Tout d'abord, la direction de l'organisation doit définir les contrôles directement liés aux opérations financières des utilisateurs. Ensuite, le CPA peut analyser ces contrôles et émettre une opinion sur leur efficacité.

Généralement, cette opinion inclut :

- Périmètre : Quel est le périmètre de l'engagement ?

- Responsabilités : Quelles sont les responsabilités de l'organisation ?

- Conception : Quelle est la conception des contrôles ?

- Description : Quelle est la description fournie par la direction concernant les contrôles ?

- Type : Quel est le type de rapport utilisé ?

- Opinion : Quelle a été l'opinion de l'auditeur après avoir effectué tous les tests et examens ?

Une fois que vous avez ce document en place, vous pouvez l'envoyer à vos clients et parties prenantes afin qu'ils puissent l'utiliser chaque fois qu'ils passent eux-mêmes par un audit financier.

L'objectif des rapports SOC 1

Si une entreprise s'appuie sur un fournisseur de services tiers pour effectuer des processus de reporting financier cruciaux (par exemple, un système de gestion de paie externalisé ou une plateforme de reporting des revenus), elle demandera probablement à ces prestataires de services un rapport SOC 1.

Bien que ces rapports ne soient pas obligatoires, ils vous aident à valider vos contrôles et à communiquer aux clients que vous avez des processus sécurisés. Cela les aidera à se sentir plus en sécurité et à l'aise quant à leurs états financiers.

Types de rapports SOC 1

Il existe deux types de rapports SOC 1 :

- Type 2 : Un rapport de type 2 évalue l'équité de la description par la direction du système de l'organisation de services et la pertinence de la conception et de l'efficacité opérationnelle des contrôles pour atteindre les objectifs de contrôle liés inclus dans la description tout au long d'une période spécifiée.

- Type 1 : Un rapport de type 1 évalue l'équité de la description par la direction du système de l'organisation de services et la pertinence de la conception des contrôles pour atteindre les objectifs de contrôle liés inclus dans la description à une date spécifiée.

Qui a besoin d'un rapport SOC 1 ?

Si votre service a un impact sur les opérations financières de vos utilisateurs, alors vous avez probablement besoin d'un audit SOC 1.

Par exemple, les entreprises suivantes peuvent avoir besoin d'être conformes au SOC 1 :

- Logiciels de traitement des salaires

- Plateformes de gestion de la facturation

- Fiducies

- Logiciels de reporting financier

Ce ne sont là que quelques exemples. En fin de compte, si vous impactez les informations financières des utilisateurs d'une manière ou d'une autre, vous en avez besoin.

Qu'est-ce que SOC 2® ?

Contrairement au SOC 1, qui se concentre sur les contrôles relatifs au reporting financier, les examens SOC 2 se concentrent sur le côté opérationnel et conforme.

Les rapports SOC 2 sont basés sur les critères de services de confiance (anciennement connus sous le nom de principes de service de confiance) établis par l'AICPA. Ceux-ci sont :

- Sécurité (également connue sous le nom de « critères communs ») : Votre organisation de services est-elle protégée contre les accès non autorisés ?

- Disponibilité : Vos services sont-ils disponibles à tout moment ? Les services sont-ils restreints ?

- Intégrité du traitement : Vos systèmes de traitement fonctionnent-ils de manière fiable ? Fournissent-ils des données précises et opportunes aux utilisateurs ? Traitez-vous les données d'autres organisations ? Avez-vous des intégrations ?

- Confidentialité : Comment gérez-vous les données confidentielles ? Sont-elles classées et protégées ? Qui peut accéder à ces informations ?

- Vie privée : Gérez-vous des informations sensibles et personnelles des utilisateurs ? Si oui, que faites-vous pour protéger ces données ?

Même si tous ces critères sont importants lorsque vous essayez de protéger les informations sensibles des utilisateurs, le seul critère requis pour la conformité SOC 2 est la sécurité. C'est pourquoi cela s'appelle « critères communs ».

Comment obtenir un rapport SOC 2

Comme le SOC 1, le SOC 2 est un rapport d'attestation où un auditeur externe doit intervenir, analyser vos contrôles et émettre un rapport d'opinion.

L'AICPA ne fournit aucune ligne directrice spécifique pour se préparer à un audit SOC 2. Cela dépend vraiment des réglementations spécifiques de l'industrie et du type de service fourni par votre organisation. La meilleure façon de se préparer est d'analyser comment vos services impactent les organisations de vos utilisateurs et d'identifier quels risques et problèmes potentiels sont impliqués.

Par exemple, si vous êtes une entreprise de traitement de paiements pour les entreprises de commerce électronique, vous pourriez envisager le principe d'intégrité du traitement dans vos contrôles. D'autre part, si votre entreprise fournit des services de gestion des ressources humaines, vous pouvez envisager d'autres principes, comme la confidentialité et la protection de la vie privée.

L'AICPA ne répertorie pas de contrôles spécifiques que vous devez mettre en place pour vous conformer au SOC 2, ce qui peut rendre le processus plus déroutant.

À cette étape, une évaluation de l'état de préparation peut être utile pour déterminer l'état actuel de vos contrôles, repérer les éventuelles lacunes dans vos systèmes et mieux vous préparer à l'audit proprement dit.

La plupart des cabinets comptables ayant de l'expérience avec les rapports SOC peuvent effectuer des évaluations de l'état de préparation pour vous aider à atténuer les problèmes potentiels liés à vos contrôles actuels avant votre examen SOC 2.

L'objectif des rapports SOC 2

Comme les rapports SOC 1, les rapports SOC 2 ne sont pas obligatoires, mais ils peuvent aider à fournir aux clients une assurance que leurs données sont adéquatement protégées. Cela peut vous aider à bâtir la confiance et la transparence et à obtenir un avantage sur vos concurrents.

Types de rapports SOC 2

Comme pour SOC 1, il existe deux types de rapports SOC 2 :

- Type 2 : Un rapport de type 2 évalue la description par la direction du système d'une organisation de services et l'adéquation de la conception et de l'efficacité opérationnelle des contrôles sur une période prolongée.

- Type 1 : Un rapport de type 1 évalue la description par la direction du système d'une organisation de services et l'adéquation de la conception des contrôles à un moment précis.

Qui a besoin d'un rapport SOC 2 ?

Si votre organisation traite des informations sensibles non liées aux rapports financiers, vous pourriez avoir besoin d'un rapport SOC 2.

Par exemple, les entreprises suivantes pourraient devoir se conformer à SOC 2 :

- Fournisseur de services cloud

- Fournisseur SaaS

- Service de gestion des ressources humaines

- Plateforme de recrutement

- Centre de données d'hébergement

Ajoutez à cette liste tout type d'organisation de services qui affecte les opérations des contrôles internes, à l'exception des opérations financières, pour ses utilisateurs.

SOC® Type 1 contre Type 2

Comme nous l'avons mentionné ci-dessus, il existe deux types de rapports SOC 1 et SOC 2. Cela signifie qu'une fois que vous avez décidé si un rapport SOC 1 ou SOC 2 est le meilleur pour votre organisation, votre prochain choix consiste à décider entre un rapport de type 1 et un rapport de type 2.

Les deux types de rapports présentent des similitudes, notamment :

- Objectif : Les deux types de rapports visent à explorer les contrôles d'une organisation de services.

- Attestation : Les deux types de rapports doivent fournir un avis d'un CPA externe.

- Contrôles : Les deux types de rapports doivent inclure les différents contrôles utilisés par l'organisation.

Mais si vous êtes une organisation de services cherchant à devenir conforme à SOC, il est important que vous compreniez les principales différences entre ces types de rapports.

En résumé, la principale différence entre les rapports de type 1 et de type 2 réside dans la durée et la profondeur de l'audit en question. Considérez un rapport de type 1 comme tremper vos orteils dans l'eau, et un type 2 comme faire une baignade complète.

Examinons ce point un peu plus en détail.

Rapports SOC de type 1

Les rapports SOC de type 1 visent à explorer la fonctionnalité des contrôles d'une organisation de services à un moment précis. Par exemple, « rapport d'audit pour le 30 novembre 2021 ».

Les rapports de type 1 tentent de répondre à la question : Vos contrôles sont-ils conformes au SOC 1 ou SOC 2 en ce moment ?

Ce type de rapport couvre généralement si vos contrôles internes sont correctement conçus selon les critères propriétaires de SOC 1 (objectifs de contrôle) ou SOC 2 (principes de confiance) dans le contexte du service que vous fournissez.

Certains des principaux composants d'un rapport SOC Type 1 incluent :

- Équité : L'avis de l'auditeur sur l'équité de la description des objectifs de contrôle par la direction

- Adéquation : L'avis de l'auditeur sur l'adéquation de la conception des contrôles dans le contexte du service fourni

- Performance : L'avis de l'auditeur sur la performance des contrôles à un moment donné

Rapports SOC Type 2

Les rapports SOC Type 2, en revanche, visent à tester les contrôles d'une organisation de services sur une période de temps, généralement de six à 12 mois consécutifs. Par exemple, « rapport d'audit pour la période du 30 novembre 2021 au 30 mai 2022. »

Pour cette raison, les rapports SOC Type 2 sont beaucoup plus complets que les rapports SOC Type 1 et couvrent généralement la fonctionnalité continue des contrôles internes sur de plus longues périodes. Le rapport SOC 2 Type 2 est donc plus important et donnera aux utilisateurs plus de confiance dans vos processus.

Gardez à l'esprit que les rapports Type 2 couvrent exactement les mêmes critères que les rapports Type 1 (équité, adéquation et performance). La seule différence est que les rapports Type 2 explorent les contrôles de l'organisation sur une période de trois à 12 mois et fournissent des descriptions plus détaillées de la performance de chaque contrôle.

Les rapports Type 2 ajoutent également une section supplémentaire related aux tests effectués par l'auditeur des services sur l'efficacité opérationnelle de ces contrôles.

Comment pouvez-vous choisir le bon type de rapport?

Votre client définira souvent le type de rapport dont vous avez besoin pour votre audit SOC. De quoi a besoin votre client?

Lorsque les utilisateurs demandent un rapport SOC pour leur propre processus d'audit, ils veulent généralement la version la plus complète, c'est-à-dire un rapport de Type 2.

Mais supposons que vous vous familiarisiez avec les rapports SOC. Dans ce cas, qu'il s'agisse de SOC 1 ou SOC 2 — nous vous suggérons de commencer par un rapport de Type 1 afin de mieux comprendre les contrôles de votre organisation, ainsi que pour connaître le processus d'audit de première main.

Si votre client ne demande pas clairement un rapport de Type 2, un rapport de Type 1 vous aidera à comprendre comment fonctionne l'auditeur des services et vous aidera à concevoir vos contrôles organisationnels. Vous pourrez également vérifier l'exactitude de la description de vos contrôles.

Obtenir d'abord un rapport SOC Type 1 vous aidera à vous préparer pour le Type 2 et à définir les attentes appropriées pour votre équipe.

Que faire si votre client demande un rapport de Type 2 ? Dans ce cas, vous aurez besoin de tests supplémentaires de la part de l'auditeur pour vous assurer que vous avez les bons contrôles en place. Ils analyseront si ces contrôles fonctionnent correctement au cours de la période définie.

En résumé, les rapports SOC Type 1 sont le meilleur point de départ car ils vous aident à concevoir les bons contrôles dès le départ. Les rapports SOC Type 2 nécessitent que vous ayez déjà de tels contrôles en place et opérationnels sur une longue période.

Décider quel rapport SOC® vous avez besoin

Déterminer le type de rapport SOC dont vous aurez besoin dépend principalement de deux facteurs : quels contrôles vous voulez examiner et quels besoins utilisateurs vous essayez de satisfaire.

Le tableau ci-dessous montre les critères pour chaque type de rapport.

Que vous ayez besoin d'un rapport SOC 1 ou SOC 2, ou des deux, Secureframe peut vous aider à rationaliser votre processus SOC 2 en quelques semaines, pas des mois. Pour en savoir plus, lisez notre page de présentation du produit ou planifiez une démonstration personnalisée dès aujourd'hui.

| SOC 1 | SOC 2 | |||

| What is covered? | Internal controls over financial reporting | Internal controls related to security, availability, processing integrity, confidentiality, and privacy of customer data | ||

| What user needs does it meet? | Users that need to evaluate the effect of their service organizations’ controls on their financial statements, plus the CPAs that audit those financial statements | Users that need detailed information and assurance about their service organizations’ controls relevant to security, availability, and processing integrity of the systems used to process their data and the confidentiality and privacy of the that processed data | ||

| What type of organization needs it? | Organizations providing a service that can impact a client’s financial statements | Organizations that store, process, or transmit any kind of customer data | ||

| What are examples of organizations that need it? | Collections agencies, payroll providers, payment processing companies | SaaS companies, data hosting or processing providers, cloud storage services | ||

| What are the types of report? | Type 1 | Type 2 | Type 1 | Type 2 |

| What does each type of report do? | Evaluates financial controls and processes at a single point in time | Evaluates financial controls and processes over an extended period of time | Evaluates controls and processes related to applicable TSC at a single point in time | Evaluates controls and processes related to applicable TSC over an extended period of time |

| What does the auditor’s opinion cover? | Determines whether financial controls are designed properly | Determines whether financial controls function as intended | Determines whether controls related to applicable TSC are designed properly | Determines whether controls related to applicable TSC function as intended |

FAQ

Quelle est la différence clé entre SOC 1, SOC 2 et SOC 3 ?

Comme vous le savez peut-être déjà, les rapports SOC peuvent être divisés en trois catégories principales :

- SOC 1 : Se concentre sur les contrôles des organisations de services en matière de rapports financiers

- SOC 2 : Examine les contrôles d'une organisation de services en fonction des principes de confiance de l'AICPA (sécurité, disponibilité, intégrité du traitement, confidentialité et vie privée)

- SOC 3 : Explore les mêmes critères qu'un rapport SOC 2, documenté pour un public plus général (c'est-à-dire les parties prenantes)

Quelle est la différence entre SOC 2 Type 1 et Type 2 ?

La différence clé est qu'un rapport SOC 2 Type 1 évalue l'adéquation de la conception des contrôles à un moment précis, tandis qu'un SOC 2 Type 2 évalue l'adéquation de la conception et l'efficacité opérationnelle des contrôles sur une période prolongée.

Avez-vous besoin à la fois des rapports SOC 1 et SOC 2 ?

Il y a des organisations qui ont besoin à la fois des rapports SOC 1 et SOC 2. Si vous fournissez des services qui couvrent différents secteurs, certains clients peuvent demander un rapport SOC 1 et d'autres peuvent demander un rapport SOC 2.

Quelle est l'histoire des rapports SOC ?

Dans les années 1990, si une organisation donnée souhaitait informer les utilisateurs sur les contrôles internes, elle pouvait effectuer une déclaration sur les normes d'audit (SAS) n° 70.

Un expert-comptable agréé (CPA) auditerait les contrôles de l'organisation et émettrait un avis sur leur performance en fonction des normes de l'industrie spécifiques.

Pendant des années, le SAS 70 était suffisant. Mais à mesure que les organisations évoluaient, leur complexité aussi. Des choses comme le SaaS, la gestion de l'infrastructure et la sécurité de l'information sont apparues. Avec elles est venue la nécessité d'une meilleure compréhension et d'un meilleur audit des contrôles d'une organisation.

Pour faire face à ces changements, l'American Institute of Certified Public Accountants (AICPA) a publié la déclaration sur les normes pour les missions d'attestation n° 16 (SSAE 16), visant à aider les organisations de services technologiques à rendre compte aux utilisateurs plus efficacement et complètement.

En juin 2010, l'AICPA a supprimé l'examen SAS 70 et introduit l'idée des rapports SOC, reflétant la norme internationale sur les missions d'assurance (ISAE) n° 3042.

Selon la loi Sarbanes-Oxley (SOX), les entreprises publiques doivent s'assurer que leurs contrôles sur les rapports financiers sont sécurisés et fiables. Elles en sont entièrement responsables.

Si un prospect ou un client soupçonne que votre organisation pourrait nuire à son statut de conformité, il pourrait ne pas faire affaire avec vous du tout. C'est pourquoi les rapports SOC sont si importants.

Quel est l'objectif des rapports SOC?

L'objectif principal des rapports SOC est de rassurer l'organisation de l'utilisateur en ce qui concerne la sécurité. Ce rapport peut aider les utilisateurs à savoir que leurs processus et contrôles sont entre de bonnes mains.

En faisant examiner vos contrôles par un auditeur indépendant, les utilisateurs actuels (ou potentiels) peuvent voir que vous opérez de manière éthique et sécurisée. Cela les rend plus susceptibles de faire confiance à votre entreprise avec des données sensibles.

Pourquoi les organisations de services ont-elles besoin de rapports SOC?

Prouver concrètement aux utilisateurs que vous faites tout ce qu'il faut pour protéger leurs informations et les aider à rester conformes est un véritable avantage concurrentiel. Et ce n'est qu'une des nombreuses raisons pour lesquelles vous devriez envisager de devenir conforme aux SOC.

Parmi les autres avantages majeurs, citons :

- Amélioration de la prévention : Réduire les risques et prévenir les problèmes inutiles liés à l'intégrité des utilisateurs.

- Meilleur positionnement : Se positionner comme une organisation éthique, fiable et conforme.

- Plus de contrôle : Avoir plus de contrôle sur vos processus et opérations.

- Améliorer vos processus : Trouver des potentielles failles dans vos contrôles et les colmater avant qu'elles ne deviennent des problèmes majeurs.

- Rétention et satisfaction client plus élevées : Construire la confiance avec vos clients et les mettre à l'aise de travailler avec vous.

Anna Fitzgerald

Responsable Senior du Marketing de Contenu

Rob Gutierrez

Responsable principal de la conformité